Sa Gordanom Drobnjak razgovarali smo o zainteresovanosti građana i poslovne zajednice za Evropski dobrovoljni penzijski fond, razlici između standardnog i dobrovoljnog penzionog fonda i koliko je siguran novac koji se uplaćuje u dobrovoljni fond.

U RS pokrenut je dobrovoljni penzioni fond. Kako je došlo do njegovog pokretanja i recite nam nešto više o njemu i načinu kako on funkcioniše?

Duži period je postojala inicijativa i pregovori između Društva za upravljanje PREF-om, Evropske banke za obnovu i razvoj (EBRD) i Skupne Pokojninske družbe dd iz Ljubljane (Skupna dd) za zajedničko osnivanje Društva za upravljanje dobrovoljnim penzijskim fondom u Republici Srpskoj, budući da je zakon koji reguliše ovu oblast donet još 2009. godine. U julu 2016. godine definisana je konačna lista uslova kojim su usaglašeni osnovni elementi ovog projekta. Između ostalog, definisano je da će iznos osnovnog kapitala iznositi 4.400.000 KM, usaglašena je struktura vlasništva prema kojoj će EBRD imati 33% udjela (16,5% EBRD i 16,5% ENEF – Fond za razvoj preduzeća kojim upravlja EBRD), Penzijski rezervni fond – PREF 33% udjela i Skupna dd 34%. Društvo je osnovano u junu 2017. godine a krajem 2017. godine sa radom je i zvanično počeo i Evropski dobrovoljni penzijski fond. Misija Evropskog dobrovoljnog penzijskog fonda je da bude partner od povjerenja i pojedincima i poslodavcima, koji će na odgovoran način upravljati povjerenim sredstvima do trenutka isplate sačuvanog novca.

Koliko su građani i poslodavci zainteresovani za ovu vrstu penzionog fonda? Jeste li zadovoljni brojem korisnika do sada?

Svakodnevno smo u kontaktu sa poslodavcima iz različitih privrednih djelatnosti. Velika većina poslodavaca pozitivno reaguje na mogućnost stimulisanja zaposlenih kroz penzijske planove, posebno oni poslodavci kojima je bitno da zadrže kvalifikovanu radnu snagu. Kada, i sa kojim iznosima će pojedini poslodavci formirati penzijski plan zavisi prije svega od finansijske situacije i planova svake pojedinačne firme, budući da je riječ o dobrovoljnoj vrsti penzijskog osiguranja. Iskustvo do sada govori, što je u skladu i sa međunarodnom i regionalnom praksom, da je mnogo veće interesovanje za članstvo u Evropskom dobrovoljnom penzijskom fondu preko poslodavaca, tj. radnici su više motivisani da i sami počnu štedjeti za dodatnu penziju ukoliko je poslodavac spreman da za svoje radnike organizuje penzijski plan i uplati barem dio penzijskog doprinosa.

Foto: Gordana Drobnjak

Koja je razlika između standardnog i dobrovoljnog penzionog fonda?

Postojeće obavezno penzijsko osiguranje je osiguranje takozvanog prvog stuba, odnosno sistem međugeneracijske solidarnosti. Zasniva se na principu tekućeg finansiranja. Uplaćeni doprinosi u PIO fond isplaćuju se praktično istovermeno u vidu penzija sadašnjim penzionerima. Dobrovoljni penzijski fondovi čine tzv. treći stub dobrovoljnog dopunskog penzijskog osiguranja, namijenjenog svim građanima, bez obzira da li su zaposleni ili ne, da li imaju redovne prihode, studiraju, bave se samostalnom djelatnošću, itd. Oni izdvajaju dodatne penzijske doprinose na lične račune koje kasnije koriste kao dodatne prihode u penziji. Uplate u dobrovoljni penzijski fond su nezavisne od postojećeg obaveznog penzijskog osiguranja.

Koliko je siguran novac koji se uplaćuje u dobrovoljni penzioni fond?

Ne postoji ulaganje koje se po definiciji može smatrati kao bezrizično, bilo da je riječ o ulaganju u nekretnine, fondove, banke, životna osiguranja, umjetnine ili druge generalno prihvaćene investicione opcije. U zavisnosti od namjene ulaganja, zavisi i očekivani rizik i prinos istog. Ulaganja u penzije se smatraju ulaganjima sa kojima se preuzimaju izuzetno niski rizici investiranja, jer je njihov značaj veliki, ne samo za pojedince koji su članovi fondova, već i za države koje su odgovorne za ukupnu socijalnu politiku. U skladu s tim, država je preko regulatora zadužena, što i čini propisivanjem regulative u vezi sa dozvoljenim ulaganjem i nadzorom, da obezbijedi što veću sigurnost i stabilnost ulaganja u penzijske fondove. Takođe, uslovi za obavljanje poslova upravljanja dobrovoljnim penzijskim fondovima su definisani na način da samo finansijske institucije koja imaju dobru reputaciju mogu biti osnivači društava za upravljanje. U skladu sa ovim, definisana je i vlasnička struktura EPF-a, u kojoj su podjednako zastupljeni osnivači sa dugogodišnjim iskustvom iz ove oblasti (Skupna dd), jedan od najvećih lokalnih fondova (PREF) i jedna od najvećih međunarodno poznatih finnasijskih institucija (EBRD). Za razliku od uplata doprinosa u prvi stub penzijskog osiguranja, uplate u dobrovoljni fond su imovina člana, te ukoliko član fonda premine –akumulirani iznos se nasljeđuje na isti način kao i bilo koja druga imovina tog pojedinca.

A koje su neke ključne razlike između proizvoda koje nudi EPF i drugih oblika štednje i osiguranja u RS?

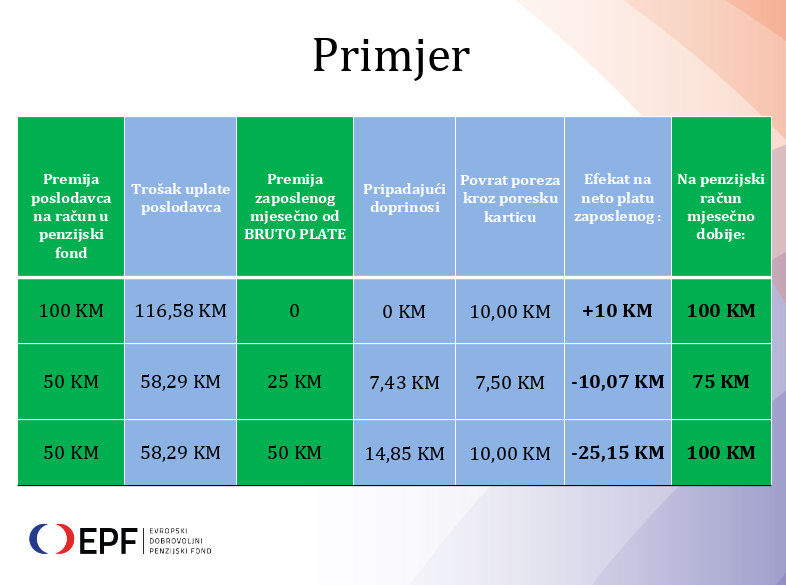

Osnovna funkcija životnog osiguranja je osiguranje od rizika, dok je štednja tek sporedna, za razliku od privatne penzije čija je namjera, prije svega – štednja za budućnost. U tom smislu, privatna penzija znači odgovornost prema sebi, a posredno i svojoj porodici u smislu lične finansijske nezavisnosti, a životno osiguranje odgovornost prema porodici. Važna razlika između privatnih penzija i životnog osiguranja je i fleksibinost programa DPF, pošto svi članovi penzijskih fondova mogu sami da kreiraju dinamiku uplata i mijenjaju iznose. Takođe, kod penzijskih fondova nema nikakavih penala, kao što je to slučaj u životnim osiguranju ukoliko se prestane sa uplaćivanjem. Kod privatnih penzija postoje i poreske olakšice za poslodavce na određeni uplaćeni iznos u smislu oslobađanja od doprinosa i umanjenja poreske osnovice (do 1200 KM godišnje/100 KM mjesečno).

Ko sve može da uplaćuje novac u dobrovoljni penzioni fond, koliko se kreću uplate za penzije, od najmanje do najveće sume?

Svako punoljetno fizičko lice može postati član EDPF i na taj način ostvariti dodatne prihode u starosti. Postoje dva osnovna modela pristupanja, kolektivno tj. preko poslodavca i individualno. Minimalni iznos uplate u oba slučaja iznosi 10,00 KM mjesečno. U slučaju kolektivnog članstva, poslodavac formira penzijski plan gdje finansira cjelokupan iznos ili dio iznosa do neoporezivog dijela. Zakonom o doprinosima i zakonom o porezu na dohodak uplate do 100,00 KM mjesečno ili do 1200 KM godišnje, oslobođene su doprinosa i po tom osnovu se može ostvariti poresko umanjenje. Uplate u EDPF su najpovoljniji način stimulacije zaposlenih od strane poslodavca. Zaposleni, ima mogućnost da sufinansira uplatu sa poslodavcem iz svoje bruto plate do neoporezivog iznosa. Kada je riječ o individualnom članstvu, svako zaposleno lice ima mogućnost da od svoje bruto plate samostalno finansira premiju, gdje navodi poslodavca kao obveznika uplate i na taj način ostvaruje poreske olakšice. Nezaposleni, takođe mogu pristupiti fondu, ali je potrebno naglasiti da u tom slučaju nema poreskih olakšica.

Koliko su dobrovoljni penzioni fondovi popularni u regiji i inostranstvu, koja su njihova iskustva sa ovim tipom fondova?

Fondovi dodatnog penzijskog osiguranja, bilo da je reč o drugom ili trećem stubu, u različitim oblicima, postoje, u razvijenim zemnljava više decenija, dok u zemljama regiona postoje u proseku nekih petnaest godina, kako su zemlje regiona prolazile kroz proces tranzicije. Iskustva sa fondovima ovog tipa, su pozitivna, posebno što su, nakon nekoliko godina početne akumulacije, počeli sa isplatama dodatnih penzija svojim članovima, te su se prednosti i značaj dobrovoljnih penzijskih fondova tek sa isplatama prepoznali u punom kapacitetu.

Kako komentarišete standardni penzioni Fond, koliko je on održiv u ovakvom sistemu?

Fondovi takozvanog prvog stuba i kod nas i u drugim zemljama suočavaju se sa izazovima pre svega demografske prirode. Sve je manji broj zaposlenih u odnosu na broj penzionera, dok se istovremeno produžava očekivani životni vek. To u dugom roku stvara velike teškoće za fondove prvog stuba jer dolaze u situaciju da sve manji broj zaposlenih tekućim doprinosima finansira sve veći broj penzionera koji, u proseku, žive sve duže. Fond PIO će u svakom slučaju postojati kao pružalac nekog iznosa penzije, međutim, posebno u dugom roku, ne može se od fondova iz prvog stuba očekivati da u potpunosti isplatama penzija iz tog stuba zadovolje sve potrebe svojih korisnika. Drugim rečima, penzije iz prvog stuba neće prestati da budu isplaćivane, ali će visina tih penzija, posebno za one koji imaju još nekoliko decenija do penzionisanja, biti značajno manja i u odnosu na platu, i u odnosu na potrebe penzionera. Upravo zbog toga, države, u većini zemalja, a od sada i kod nas, uvode dodatne stubove penzijskog sitema i daju poreske olakšice kako bi stimulisali ljude da postanu odgovorni za sopstvenu štednju za starost.

Koji su panovi za daljnji rad i razvoj ovog Fonda?

Smatramo da je potrebno raditi na stvaranju svijesti o neophodnosti štednje za starost, ali i stvaranju osjećaja odgovornosti sa sopstvenu finansijsku dobrobit kod pojedinaca, kako zbog demografskih trendova, tako i zbog stanja u kojem se nalazi sistem obaveznog penzijskog osiguranja. Naši planovi za ovu godinu tiču se intenzivnijeg promovisanja Evropskog dobrovoljnog penzijskog fonda, sa primarnim ciljem da se stučna, poslovna, ali i opšta javnost upozna prvenstveno sa sistemom dobrovoljnog penzijskog osiguranja. Takođe nam je cilj promovisati Evropski dobrovoljni penzijski fond kod što većeg broja poslodavaca, budući da je formiranje penzijskog plana za zaposlene, sa stanovišta poreskih propisa, najpovoljniji način za stimulaciju zaposlenih koji šalje snažnu poruku da poslodavac dugoročno računa i vodi brigu o svojim zaposlenima.

Razgovarala Maja Isović Dobrijević